第13話

副業動画編集とインボイスの罠

このお話の解説

副業で動画編集やデザイン、ライティングなどの受託業務を始めた個人が、避けて通れないのが「インボイス制度(適格請求書保存方式)」です。マンガではカブ先生が概要を説明してくれましたが、ここではより具体的な「税金のシミュレーション(実例)」と「公的な判断基準(ソース)」を交えて深掘り解説します。

1. なぜインボイス登録を求められるのか?

クライアント(企業)が消費税を納税する際、あなたに支払った消費税分を差し引く(仕入税額控除)には、あなたが発行した「適格請求書(インボイス)」が必要です。あなたが免税事業者のままだと、クライアント企業はその分を差し引けず、自腹で消費税を納めることになります。そのため、企業側から「登録してほしい」あるいは「登録しないなら消費税分の値下げを」と打診されることになります。

2. 実例シミュレーション(売上100万円・経費20万円の場合)

もしインボイス登録をして課税事業者になった場合、どれくらい税金を払う必要があるのか、具体的なシミュレーションを見てみましょう。

| 区分 | 免税事業者のまま | インボイス登録(原則課税) | インボイス登録(2割特例適用) |

|---|---|---|---|

| 消費税の納税額 | 0円 | 80,000円 | 20,000円 |

| 計算式 | 納税義務なし | 売上消費税(10万) - 経費消費税(2万) | 売上消費税(10万) × 20% |

| メリット | 手取りが減らない、確定申告が楽 | 企業とこれまで通り取引できる | 税負担を最小限に抑えつつ取引継続可 |

| デメリット | 値下げ打診や取引減少のリスクあり | 実質的な手取り減、記帳の手間増 | 手取りが2万円減る、申告の手間あり |

※2割特例は、免税事業者からインボイス課税事業者になった方を対象とした負担軽減措置(令和8年9月30日の属する課税期間まで適用可能)です。これにより、売上の消費税の2割だけを納めればよいため、大幅に税負担と事務負担が軽減されます。

3. 登録すべきかどうかの判断基準

- クライアントが一般消費者(BtoC)の場合:美容室、学習塾、個人向けのイラストレーターなど、取引相手が「一般消費者」の場合は、相手は仕入税額控除を行わないため、インボイス未登録でも影響はほぼありません。登録する必要性は低いです。

- クライアントが企業・事業者(BtoB)の場合:相手企業は仕入税額控除を適用したいため、登録を強く求められます。登録しない場合、競合のインボイス登録済みの事業者に案件が流れてしまうリスクがあります。

4. 公的ソース・相談窓口(Source)

制度の公式な詳細や、最新の緩和措置については、以下の公的情報をご確認ください。

Drill Down!

カブ先生の深掘り講座

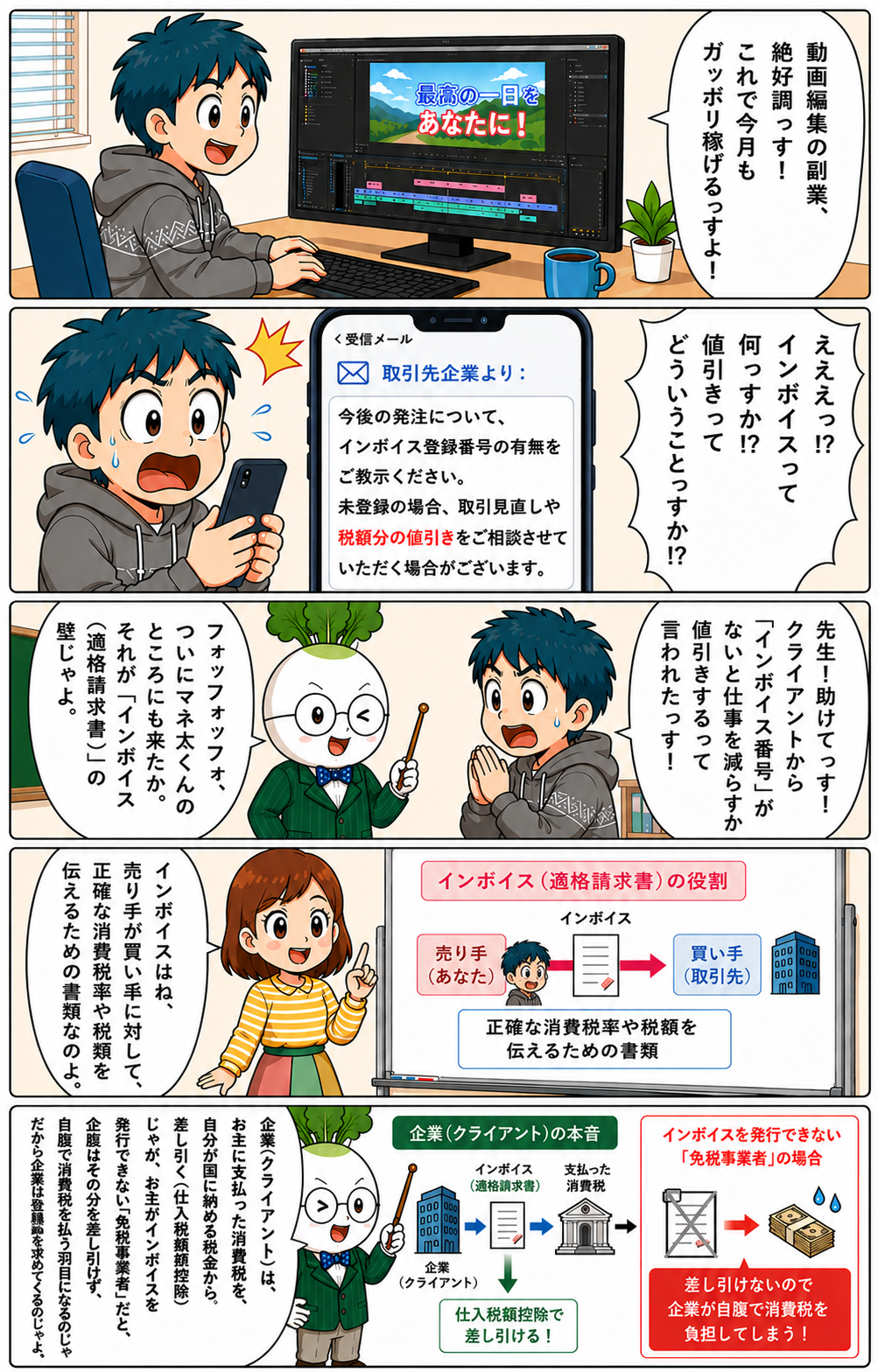

マネ太

動画編集の副業、絶好調っす!これで今月もガッポリ稼げるっすよ!ウヒョヒョ!

マネ太

……って、取引先から『インボイスの登録番号を教えてほしい。ない場合は取引の見直しや値下げ交渉をさせていただく』ってメールが来たっす!インボイスって何っすか!?

カブ先生

フォッフォッフォ!ついにマネ太くんのところにも来たか。それが『インボイス(適格請求書)』の壁じゃよ。

ミライ

インボイスは、売り手が買い手に対して、正確な消費税率や消費税額を伝えるための請求書のことよ。

カブ先生

企業(クライアント)は、お主に支払った消費税を、自分が国に納める税金から差し引く(仕入税額控除)。じゃが、お主がインボイスを発行できない『免税事業者』だと、企業はその分を差し引けず、自腹で消費税を払う羽目になるのじゃ。だから企業は登録を求めてくるのじゃよ。

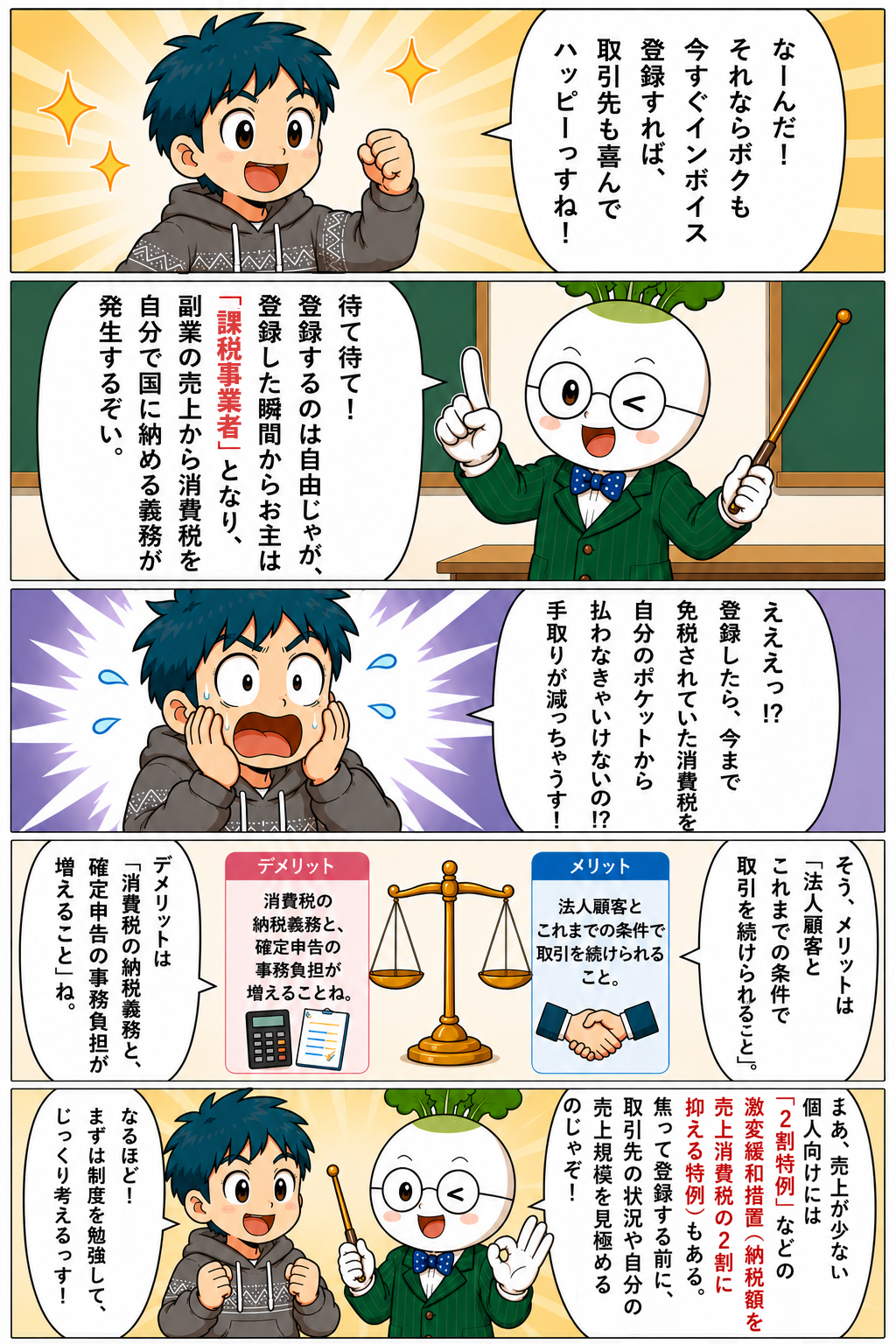

マネ太

なーんだ!それならボクも今すぐインボイス登録すれば、取引先も喜んでハッピーっすね!

カブ先生

待て待て! 登録するのは自由じゃが、登録した瞬間からお主は『課税事業者』となり、副業の売上にかかる消費税を自分で国に納める義務が発生するぞい。

マネ太

ええっ!?登録したら、これまで免除されていた消費税を自分のポケットから払わなきゃいけないんすか!?手取りが減っちゃうっす!

ミライ

メリットは『法人顧客とこれまでの条件で取引を続けられること』。デメリットは『消費税の納税義務と、確定申告の事務負担が増えること』ね。

カブ先生

まあ、売上が少ない個人事業主向けには『2割特例』などの激変緩和措置(納税額を売上消費税の2割に抑える特例)もある。焦って登録する前に、取引先の状況や自分の売上規模を見極めるのじゃぞ!喝!!

📝

📍 今回のまとめ

- 1【インボイス登録のジレンマ】登録しないと法人顧客からの受注減少や値下げを迫られるリスクがあり、登録すると免税事業者であっても消費税の納税義務が発生する。

- 2【仕入税額控除の仕組み】企業が消費税を二重払いしないよう、仕入れ時に支払った消費税分を納税額から差し引くこと。インボイスがないとこの控除が使えない。

- 3【2割特例による救済】免税事業者からインボイス登録した人向けの負担軽減措置。売上にかかる消費税の2割分だけを納税すればよいため、税負担と事務作業を大幅に減らせる。

❓ 関連するギモン

副業の年間売上が1000万円以下でも、インボイス登録は必要ですか?▼

法律上の強制ではありません。ただし、取引先が「課税事業者(消費税を納めている法人など)」である場合、インボイスがないと取引先の税負担が増えるため、登録を求められるケースが多いです。取引先が一般消費者のみ(個人のみ)の場合は、登録しなくても影響はありません。

インボイス登録をすると、どのような事務負担が増えますか?▼

年に1回、所得税の確定申告とは別に「消費税の確定申告」を行う必要があります。また、発行する請求書にインボイス登録番号(Tから始まる13桁の番号)や適用税率、消費税額を明記するなどの対応が必要になります。

2割特例はいつまで使えますか?▼

令和5年(2023年)10月1日の制度開始から令和8年(2026年)9月30日の属する課税期間まで適用可能です(現在も適用対象期間内です)。

おつかれさま!✨

読み終わったら、実際に証券口座を開設して、少しずつ始めてみるのが一番の勉強になるぞ!

Sponsored / カブ先生のおすすめ