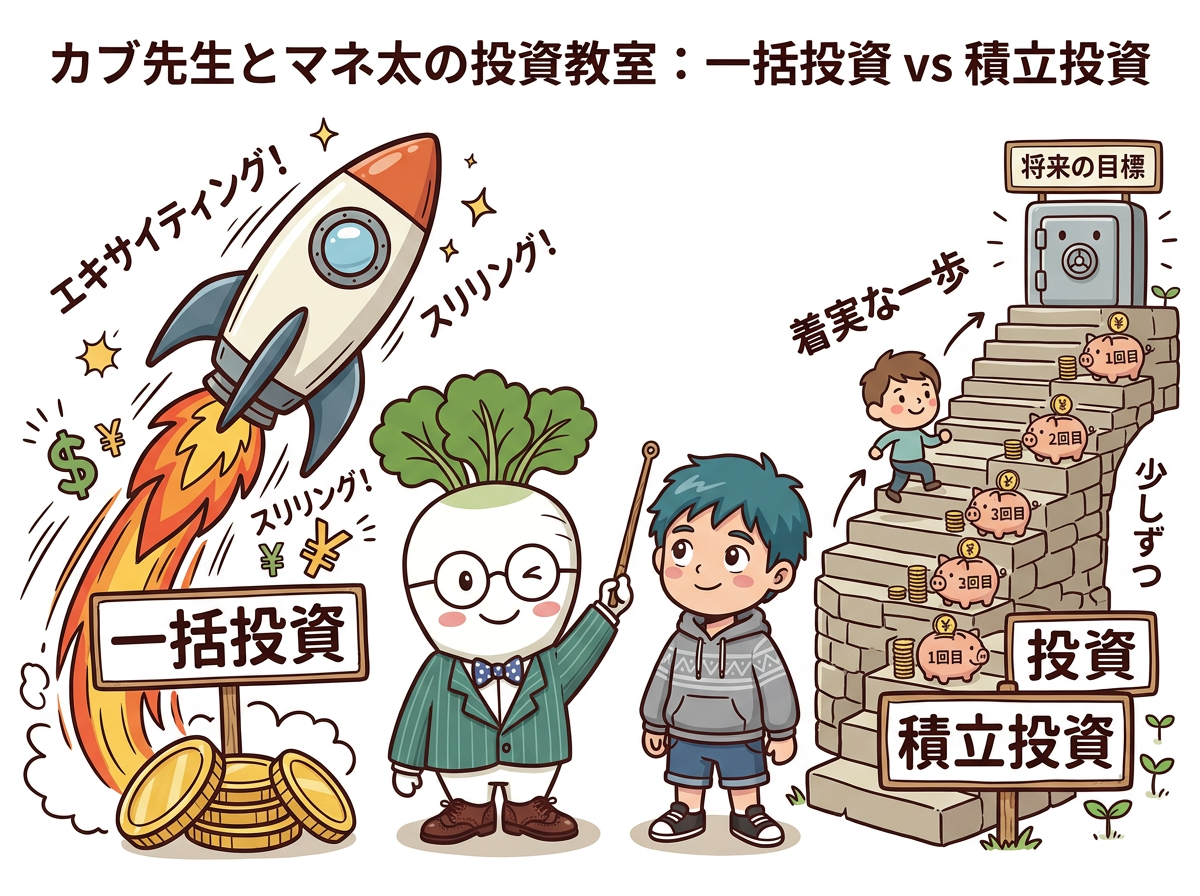

【新NISA】一括投資 vs 積立投資はどっちが正解?カブ先生がメリット・デメリットを徹底解説!

一括投資とは、まとまった資金を一度にすべて投資信託や株式などの資産に投入する投資手法です。一方、積立投資(ドル・コスト平均法)とは、毎月や毎日のように、一定の金額を定期的にコツコツと継続して投資する手法です。

Answer First この記事の結論

理論上の期待値は「できるだけ早く全額を置く」一括投資の勝ちじゃが、初心者が暴落時の恐怖に耐えきれず損切り退場するリスクを考えれば、精神的安定をもたらす「積立投資(ドル・コスト平均法)」が圧倒的におすすめじゃ!まずは積立で投資の波に慣れるのが賢者の選択じゃぞ。

●新NISAの投資枠をどう埋める?一括と積立の根本的な違い

●数学的な「期待値」は一括投資の勝ち!?その理由とは

世界の主要な株価指数(S&P500やオルカンなど)は、過去数十年の歴史において、一時的な暴落を挟みつつも長期的には右肩上がりを続けておる。

右肩上がりの相場においては、『できるだけ早いタイミングで、できるだけ多くの資金を市場に置いておく』方が、複利効果を早くから最大化できるため、結果的により多くの利益を得られる確率が高いのじゃよ。」

●それでも初心者に「積立投資」を大絶賛する3つの理由

もし、あなたが手元の資金を一括投資した直後に、リーマンショック級の歴史的な大暴落(株価が30%〜50%下落)が来たらどうなる?

初心者は恐怖とパニックに耐えきれず、最悪のタイミングで「損切り(全売却)」をして市場から永久退場してしまう可能性が極めて高いのじゃ。積立投資なら、暴落が来ても『安くたくさん買えるチャンスじゃ!』と精神的に前向きに捉えることができる。

毎月一定額をコツコツ買い付けることで、株価が高いときには「少なく」、株価が安いときには「多く」自動的に買い付けることになる。これにより、購入単価が平準化され、高値掴みを防ぐことができるのじゃよ。

「今が底値か?」「今は高すぎるか?」と毎日チャートを監視して悩む必要は一切ない。完全ほったらかしで自動積立を設定しておくだけで、心理的エネルギーを仕事やプライベートに回すことができるぞい。

●自分はどっちを選ぶべき?失敗しない判断基準

【一括投資に向いている人】

- 過去の歴史的データを信じ、もし直後に30%以上の大暴落が来ても「20年放置すれば戻る」と完全に割り切れる鋼のメンタルがある人

- 投資経験が豊富で、暴落をバーゲンセールとして喜べる人

【積立投資に向いている人】

- 投資経験が浅く、少しの値下がりでも不安になって毎日スマホで評価額を見てしまう人

- 毎月の給料(キャッシュフロー)から、少しずつ生活に無理のない範囲で資産形成をしていきたい人

🔍 出典・参考文献

🤔 よくある質問

Q. 新NISAの「つみたて投資枠」で一括投資することはできますか?

原則できません!つみたて投資枠はその名の通り「年120万円を定期かつ継続的(積立)」に購入するルールになっておる。一括投資を行いたい場合は「成長投資枠(年240万円)」を使う必要があるぞ。

Q. 手元にまとまった余剰資金(例えば300万円)がある場合も、積立にした方がいいですか?

手元資金を一括で投資する度胸がなければ、例えば「月25万円ずつ、1年(12回)かけて分散して積み立てる」というマニュアル積立が非常におすすめじゃ。これなら一括直後の大暴落リスクを抑えつつ、順調に枠を埋めることができるぞい。

Q. 積立中に大暴落が起きた場合、積立を一時停止した方がいいですか?

絶対に停止してはならんぞ!暴落時こそ「同じ金額で、以前より大量の投資信託の買い注文を出せるバーゲンセール」じゃ。ここで積立を止めてしまうと、将来相場が回復したときに爆発的に利益を得るチャンスを逃してしまうのじゃよ。

解説を読んで知識がついたら、実際に口座を作って少額から触ってみるのが一番の道じゃ!

カブ先生おすすめの証券会社をチェックしてみるのじゃ。

カブ先生 (Kabu Hakase)

大手証券会社にて個人投資家向けの資産運用アドバイザーとして15年以上勤務。現在は「お金の学校」校長として、1,000名以上の初心者にNISAやiDeCoを通じた資産形成のノウハウを伝授している。座右の銘は「果報は寝て待て」。