【ほったらかし投資】初心者向けロボアドアプリ3選!ウェルスナビ・THEO・ROBOPROの強みと罠を徹底比較

ロボアドバイザー(ロボアド)とは、AIやアルゴリズムが質問への回答をもとに投資家に最適な資産配分(ポートフォリオ)を提案し、買い付けやリバランス(資産の再調整)をすべて自動で行ってくれる投資支援サービスのことです。(出典:金融庁・各社サービス概要)

Answer First この記事の結論

ロボアドの手数料1.1%は、リバランスや感情コントロールを丸投げするための「手間賃」じゃ。手軽さとNISA重視なら「ウェルスナビ」、オーダーメイドとポイント重視なら「THEO」、AI予測で積極的なリターンを狙うなら「ROBOPRO」がおすすめじゃ。まずは無料診断で相性をチェックし、余剰資金で小さく始めるのが賢い投資の一歩じゃな!

●チャートに張り付く暇がない!自動で運用してくれる「ロボアド」って何?

---

●安定とNISA重視なら!王道No.1の「ウェルスナビ」

---

●オーダーメイド&ポイント連携なら!228通り運用の「THEO」

---

●AIの予測で市場の波を乗りこなす!「ROBOPRO」

---

●【コラム深掘り】手数料1.1%は「高い」のか?

---

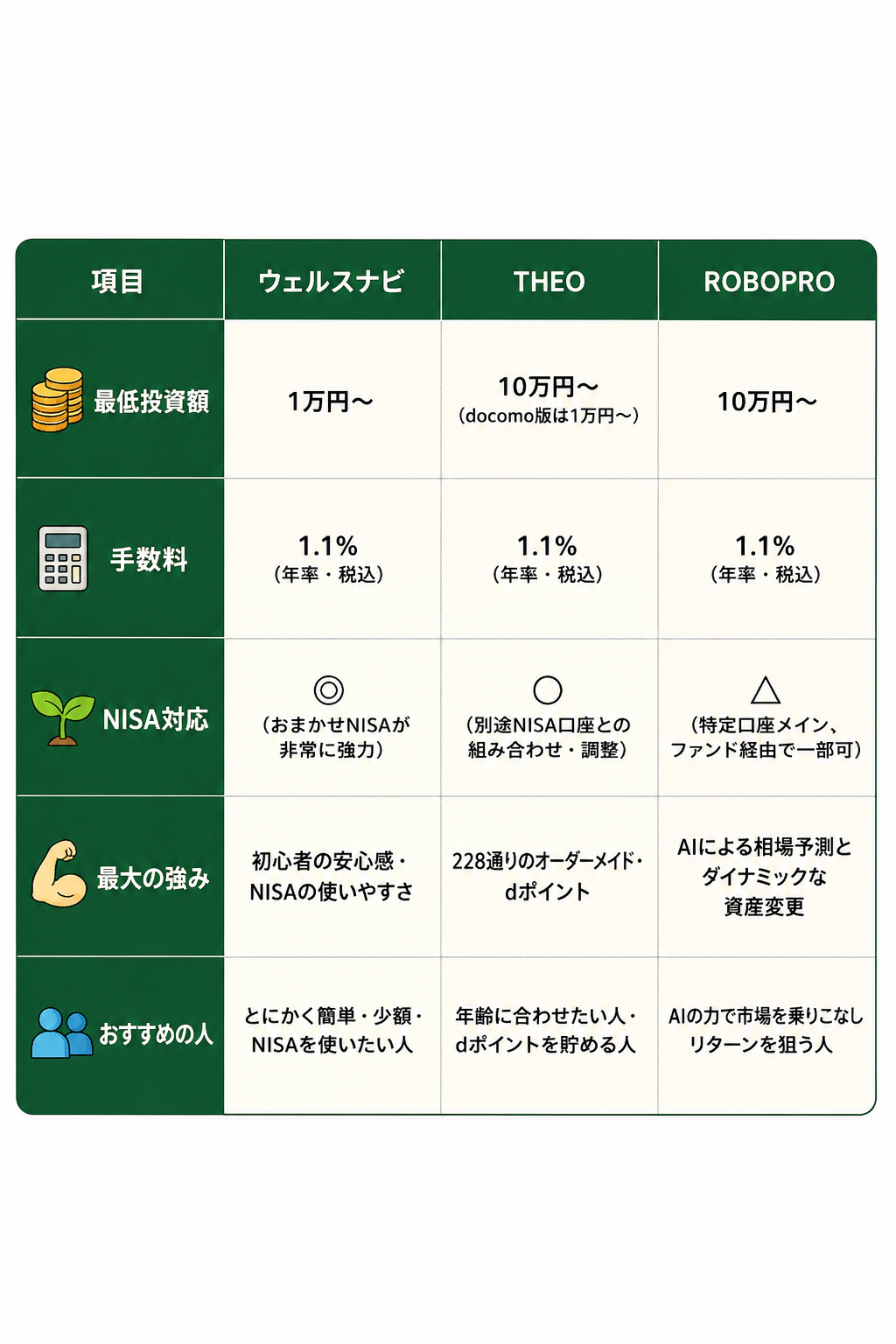

●3社比較表(簡単版)

---

●どれを選べばいい? 選び方のポイントとまとめ

📚 あわせて読みたい

🤔 よくある質問

Q. ロボアドと普通の投資信託(オルカンなど)の積立はどちらがいいですか?

自分で資産の組み合わせを管理し、暴落時もパニックにならずに放置できる強固なメンタルがあるなら、手数料の安いオルカン一択じゃな。しかし、資産配分や買い増し、リバランスを完全におまかせして、チャートすら見たくないという忙しい人はロボアドを頼る価値が十分にあるぞい。

Q. ロボアドは元本割れすることもありますか?

もちろんあるぞい!投資において「絶対」や「元本保証」は存在せん。世界的な大不況や為替の急変動が起きれば、一時的に評価額がマイナスになる。だからこそ、生活費ではなく「当面使う予定のない余剰資金」で、長期的な視点をもって始めるのが絶対条件じゃぞ。

Q. 手数料を少しでも安く抑える方法はありますか?

ウェルスナビなら「おまかせNISA」の活用(つみたて投資枠の手数料ゼロ)や、預かり資産額と期間に応じた「長期割」があるぞい。THEOなら預かり資産額などに応じた「カラー基準」で最大0.77%まで手数料が下がる仕組みがある。これらを賢く組み合わせるのじゃ!

解説を読んで知識がついたら、実際に口座を作って少額から触ってみるのが一番の道じゃ!

カブ先生おすすめの証券会社をチェックしてみるのじゃ。

カブ先生 (Kabu Hakase)

大手証券会社にて個人投資家向けの資産運用アドバイザーとして15年以上勤務。現在は「お金の学校」校長として、1,000名以上の初心者にNISAやiDeCoを通じた資産形成のノウハウを伝授している。座右の銘は「果報は寝て待て」。