NISAだけじゃもったいない!iDeCoって結局なんなの?

iDeCo(個人型確定拠出年金)とは、公的年金にプラスして給付を受けられる私的年金制度の一つで、掛金、運用益、そして給付を受け取る際にも税制上の優遇措置があるのが大きな特徴です。

Answer First この記事の結論

iDeCoは最強の「節税」ツール!60歳まで引き出せない制約はあるが、所得税・住民税を減らしながら老後資金を作れる、NISAの次に検討すべき制度じゃ。

●「iDeCo」という謎のワード

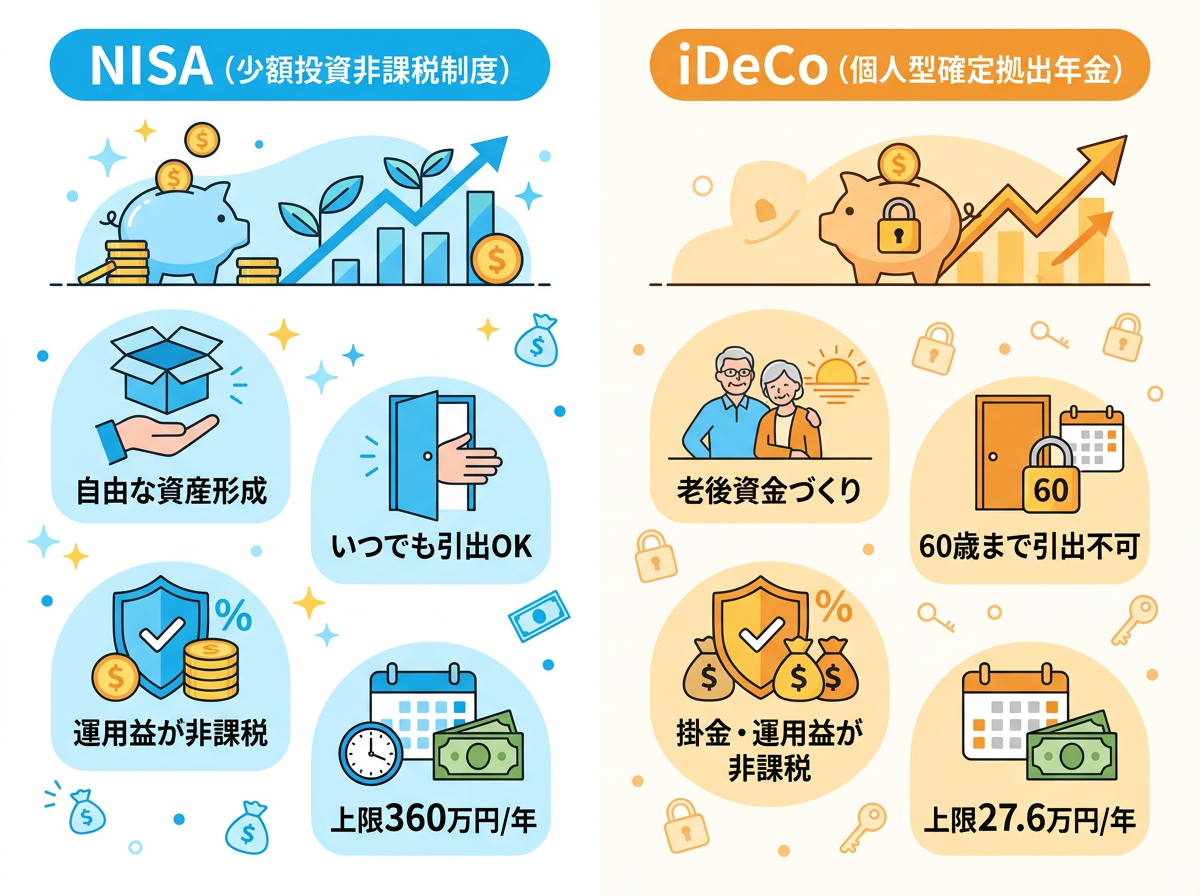

●NISAとiDeCo、いったい何が違うの?

最大のポイントは節税のパワーじゃ。NISAは『増えた分に税金がかからない』だけじゃが、iDeCoは『積み立てたお金そのものが所得控除になる』、つまり今年の税金まで安くなるんじゃ!」

●iDeCoの唯一の弱点

👉 まずNISAで積み立てを始める(いつでも引き出せる安心感)

👉 生活費の余裕ができたらiDeCoを追加する(節税パワーを上乗せ)

NISAで土台を作り、iDeCoで節税を積み上げる。この2段構えが最強じゃ!」

●カブ先生の結論

👉 iDeCoが特に向いている人

会社員で、今すぐ税金を安くしたい人。老後資金を『絶対に使わない口座』で強制的に貯めたい人じゃな。自営業やフリーランスの人はNISAより控除額が大きいため、特に効果が高いぞ。

👉 無理にiDeCoを急がなくていい人

近い将来にまとまったお金が必要な可能性がある人(結婚・住宅購入など)。月々の収入に余裕がない人は、まずNISAだけで十分じゃ。」

🔍 出典・参考文献

🤔 よくある質問

Q. iDeCoとNISAは同時に使えますか?

使えます。2つは別々の制度なので、併用することで節税効果と資産形成を同時に進められます。

Q. iDeCoは月いくらから始められますか?

月5000円から始められます。会社員の場合、上限は勤務先の企業年金の有無によって異なりますが、最大で月2万3000円です。

Q. iDeCoを始めるにはどこで申し込めばいいですか?

楽天証券・松井証券などのネット証券でiDeCo口座を開設できます。NISAと同じ証券会社でまとめて管理するのが便利です。

解説を読んで知識がついたら、実際に口座を作って少額から触ってみるのが一番の道じゃ!

カブ先生おすすめの証券会社をチェックしてみるのじゃ。

カブ先生 (Kabu Hakase)

大手証券会社にて個人投資家向けの資産運用アドバイザーとして15年以上勤務。現在は「お金の学校」校長として、1,000名以上の初心者にNISAやiDeCoを通じた資産形成のノウハウを伝授している。座右の銘は「果報は寝て待て」。