会社はなぜ倒産するの?

このお話の解説

人気のあるサービス業や、売上規模の大きい会社が突然倒産するニュースは後を絶ちません。なぜ売上があっても会社は潰れてしまうのか?その根本的な理由と、近年急増しているコロナ融資の終了に伴う倒産のメカニズムを分かりやすく解説します。

1. 会社が潰れる真の理由は、赤字ではなく現金の枯渇

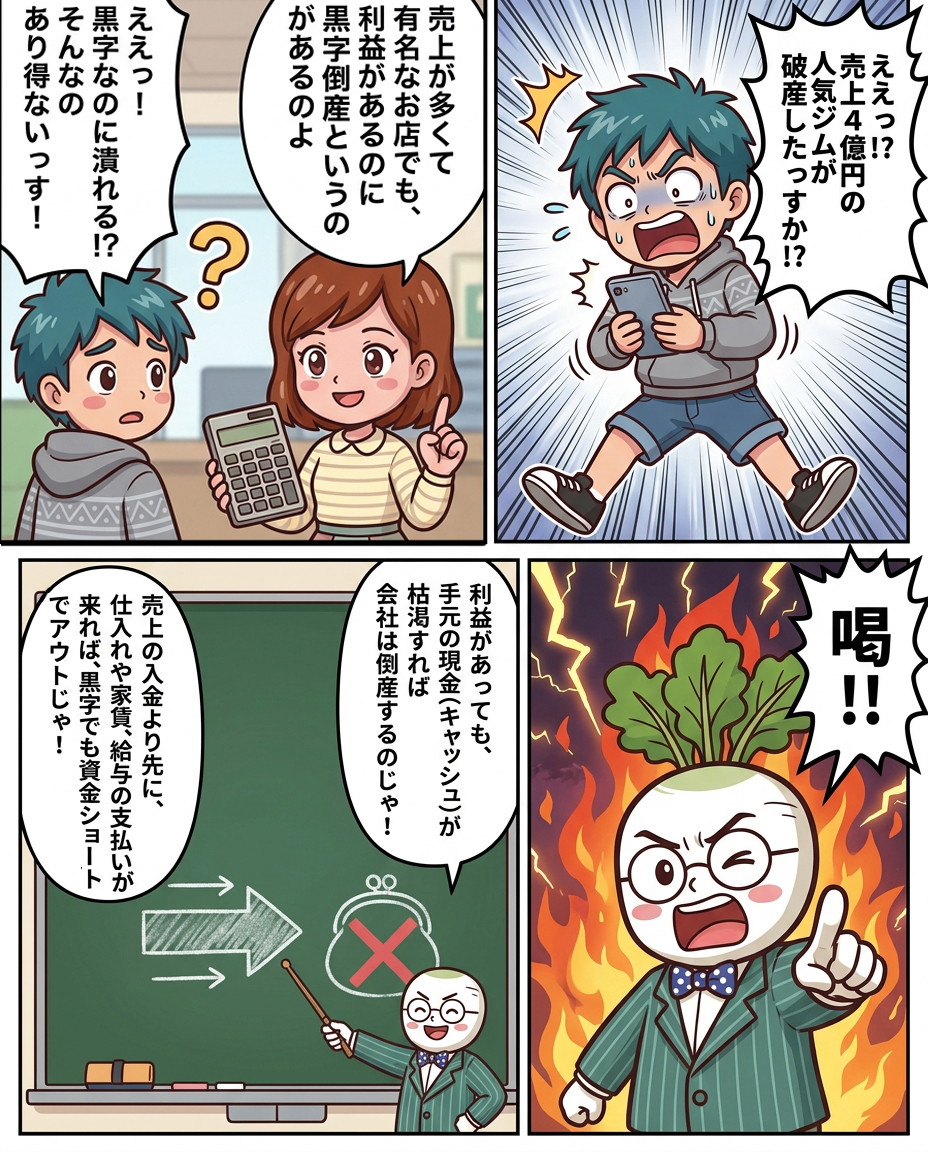

多くの人が「赤字が続くと会社は潰れる」と考えがちですが、実は赤字であっても手元に十分な現金があれば会社は潰れません。逆に、どんなに売上が立っていて、帳簿上で大きな利益が出ていても、手元の現金がゼロになり、仕入れ代金や従業員の給与、ローンの返済ができなくなれば、会社は即座に倒産(資金ショート)します。

このように、利益が出ている(黒字である)にもかかわらず、手元の現金が足りなくなって倒産することを「黒字倒産」と呼びます。帝国データバンクの統計でも、毎年多くの黒字企業が資金繰りの悪化によって倒産しています。

2. なぜ「売上」と「手元の現金」にズレが生まれるのか?

企業同士の取引では、商品やサービスを提供した後に、代金が支払われるのが一般的です。例えば「今月納品して、入金は3ヶ月後」といった約束(売掛金)で取引を行います。この場合、帳簿上は今月売上が立ち利益が計算されますが、実際の現金が手元に入るのは3ヶ月後になります。

その3ヶ月の間に、従業員の給与、工場の光熱費、オフィスの家賃、原材料の仕入れ費用といった支払いが先に発生します。これらの支払いに回すための手元現金(運転資金)があらかじめ確保されていないと、約束の支払日に口座が空っぽになり、不渡りを出して倒産してしまうのです。店舗を急拡大させる際は、初期費用や家賃などの先行支払いが重なるため、特に黒字倒産のリスクが高まります。

3. コロナ補助金と「ゼロゼロ融資」による延命の終わり

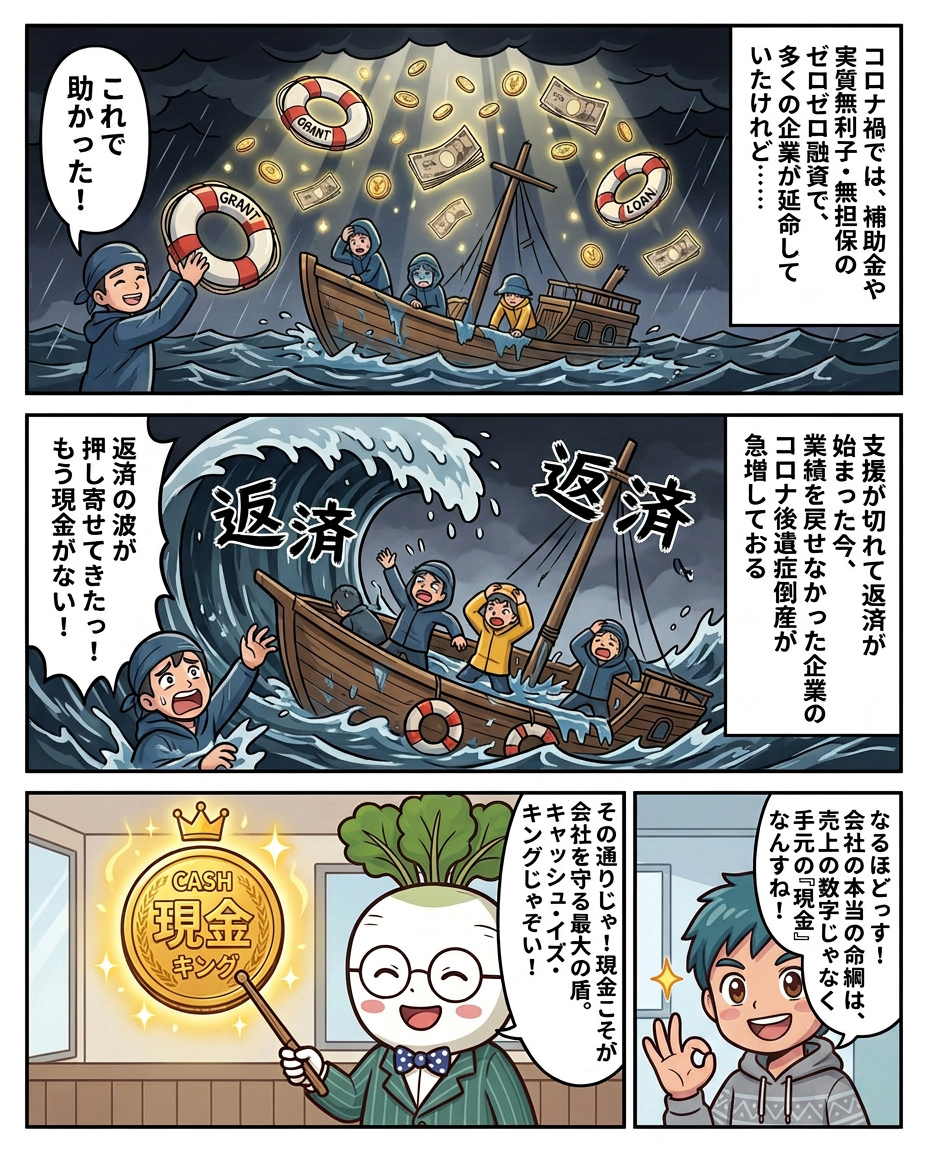

コロナ禍において、政府や金融機関は、売上が激減した飲食店やフィットネスジムなどのサービス業に対して、多くの給付金・補助金を支給しました。また、実質無利子・無担保で融資を受けられる「ゼロゼロ融資」を大規模に実施しました。これにより、多くの企業が一時的な手元キャッシュを確保し、倒産を免れることができました。

しかし、ゼロゼロ融資はあくまで「借金」であり、返済の義務があります。補助金などの支援が終了し、ゼロゼロ融資の据置期間(返済しなくてよい期間)が明けて本格的な元本返済が始まったことで、本業の稼ぐ力を回復できなかった企業が次々と限界を迎え、資金ショートによる倒産(コロナ後遺症倒産)が急増しているのが現代の深刻な問題です。

4. 公的情報源(Source)

倒産動向や資金繰り支援策、キャッシュフロー管理の重要性については、以下の公的機関の解説をご参照ください。

カブ先生の深掘り講座

📍 今回のまとめ

- 1【倒産の本当の理由】会社が潰れるのは赤字だからではなく、支払いに必要な現金(キャッシュ)が手元になくなる(資金ショートする)ためです。

- 2【黒字倒産のメカニズム】売上や利益が計上されていても、実際の入金までにタイムラグがあり、その間に支払いができなくなって潰れることを黒字倒産と呼びます。

- 3【コロナ融資による延命の終わり】コロナ禍では多くの企業が補助金や実質無利子・無担保のゼロゼロ融資で延命していましたが、返済本格化に伴う倒産(コロナ後遺症倒産)が急増しています。

- 4【現金を稼ぐ力が命綱】企業分析や投資を行う際は、表面的な売上高の大きさだけでなく、本質的な現金を稼ぐ力(営業キャッシュフロー)を見極めることが最重要です。

❓ 関連するギモン

黒字倒産はなぜ起きてしまうのですか?▼

ゼロゼロ融資とはどのような制度だったのですか?▼

倒産しそうな会社を見分けるにはどこを見ればいいですか?▼