第16話

ETFってなに?

このお話の解説

株式投資を勉強していくと、必ず耳にするのが「ETF(Exchange Traded Funds=上場投資信託)」という言葉です。普通の「投資信託」と何が違い、どちらを選べばいいのか、具体的かつ実践的な特徴とNISAでの使い分けについて深掘りして解説します。

1. 根本的な違いは「証券取引所に上場しているか」

投資信託もETFも、「たくさんの株式や債券が詰め合わされたパッケージ商品」である点は同じです。しかし、ETFは文字通り「上場(証券取引所に登録)」されているため、株と全く同じルールでリアルタイムに取引ができます。

| 比較項目 | 普通の投資信託 | ETF(上場投資信託) |

|---|---|---|

| 取引場所 | 証券会社や銀行など(非上場) | 証券取引所(市場) |

| 取引価格 | 基準価額(1日1回だけ更新) | 市場価格(リアルタイムで変動) |

| 注文方法 | 金額指定(100円〜)など | 口数指定、指値・成行注文が可能 |

| 保有コスト(信託報酬) | 近年は低コスト化が進むが, ETFより高め | 比較的、普通の投信よりさらに安い |

| 分配金の扱い | 自動で再投資(複利効果大)を選択可 | 必ず現金受取(再投資は手動) |

2. メリット・デメリットの整理

- 普通の投資信託のメリット:「100円から買える」「分配金を自動でファンド内で再投資してくれる(税金がかからず効率的)」「毎月完全自動で積み立てられる」ため、ほったらかし長期投資に最適です。

- ETFのメリット:「株と同じくリアルタイムで指値注文できる」「市場の急変動に合わせてその場で即座に売却・購入ができる」「信託報酬(管理費用)が非常に安い銘柄が多い」ため、コストを抑えたい人や、機動的な取引をしたい人に最適です。

3. NISAにおける「賢い使い分け」の結論

どちらが優れているかではなく、あなたの「投資目的」によって使い分けるのが鉄則です。

- 「将来のために効率的にお金を増やしたい」場合:普通の投資信託(オルカンやS&P500など)

分配金を自動再投資に設定しておくことで、分配金に対する課税を防ぎ、複利効果を最大限に高めながら積立を継続できます。手間も一切かかりません。 - 「今使えるお小遣い(キャッシュフロー)を増やしたい」場合:ETF(高配当ETFのVYMやHDVなど)

定期的に自分の口座に分配金が日本円(または米ドル)で振り込まれるため、「資産から収入を得ている」実感が得られます。保有コストが安い点も長期の配当生活を支えてくれます。

4. 公的情報源(Source)

投資信託とETFの法的な位置付けや取引ルールについては、以下の公的機関の解説をご参照ください。

Drill Down!

カブ先生の深掘り講座

マネ太

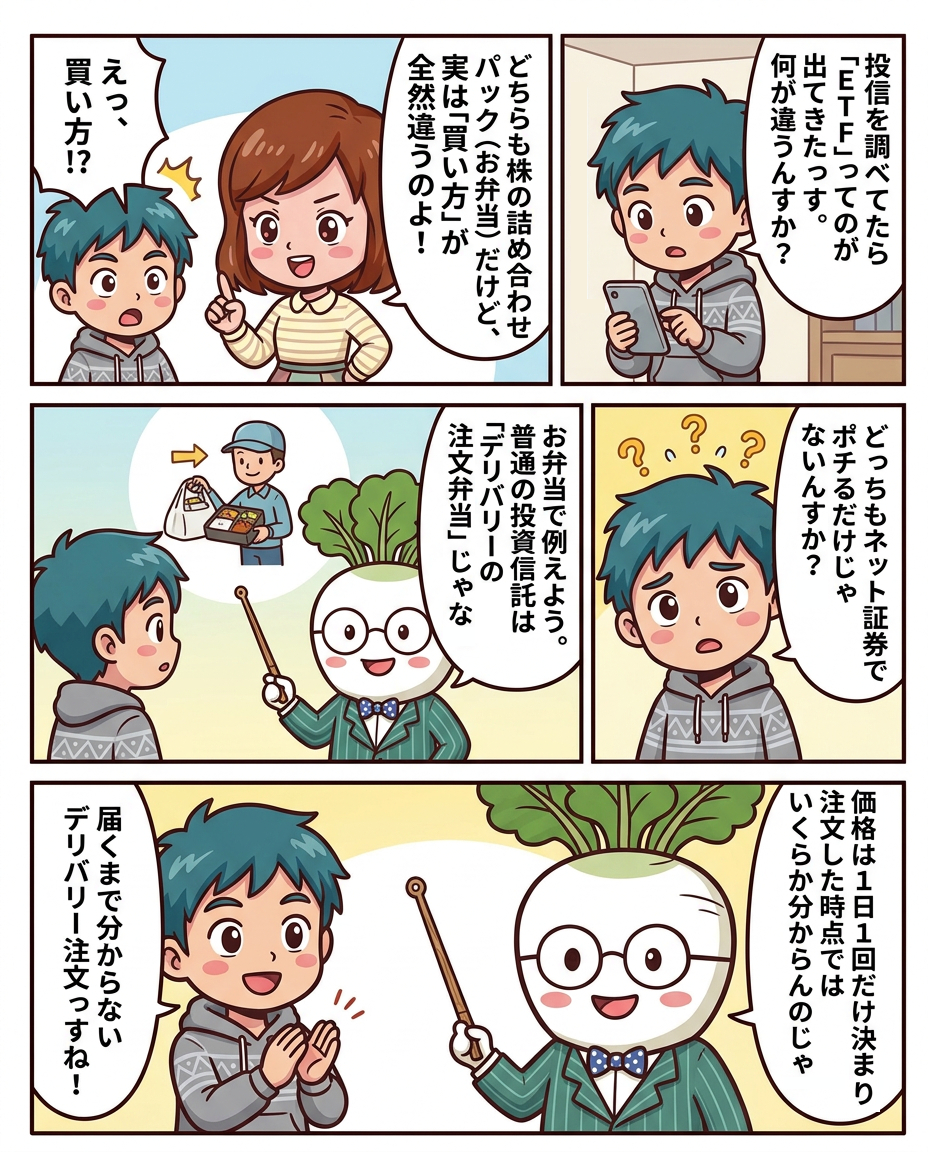

カブ先生!マンガで『デリバリー弁当』と『店頭のパック弁当』の例えは超分かりやすかったっす!でも、ネット証券でボタンをポチるだけなら、コストが安くてリアルタイムで買える『ETF』の方が絶対おトクじゃないっすか?

カブ先生

ほっほっほ、そう焦るなマネ太くん。確かにETFは証券取引所に上場しているため、販売会社の手数料などが省かれ、保有コスト(信託報酬)が極限まで安いものが多いのは事実じゃ。

ウラ金さん

ヒッヒッヒ!そうだぜマネ太。リアルタイムで買えるってことは、値動きの激しい『レバレッジETF』を狙って、今日買って今日売る『デイトレード』で一発当てられるってことだ!ちまちま積立なんてアホらしいぜ?

マネ太

デイトレで一攫千金!?それめっちゃ魅力的っす!今すぐ全財産をレバレッジETFにぶち込むっす!

ミライ

ちょっと待って、マネ太くん!ETFの『リアルタイム取引』や『低コスト』には、長期投資における致命的な罠が隠されているのよ。一番は『分配金の自動再投資』ができないことね。

マネ太

え?分配金?もらえたら嬉しいじゃないっすか?

ミライ

普通の投資信託なら、出た利益(分配金)をファンドの中で『自動で非課税で再投資』してくれるから、雪だるま式にお金が増える『複利効果』を最大化できるの。でもETFは、一度分配金があなたの口座に振り込まれちゃうから、再投資するのに税金がかかったり(NISA口座外の場合)、自分で買い直す手間が発生して複利効率が落ちるのよ。

カブ先生

その通りじゃ、ミライちゃん。さらにETFには『乖離(スプレッド)リスク』もある。株のように買えると言っても、取引量(流動性)が少ないETFだと、本来の適正価格(基準価額)より高い値段で買わされたり、安い値段でしか売れなかったりするのじゃ。

マネ太

ええっ!値札に書いてある値段と、実際の価値がズレてることがあるんすか!?それは怖すぎっす!

カブ先生

だからこそ初心者は、新NISAの『つみたて投資枠』で『分配金自動再投資型』の普通の投資信託を買い、ほったらかすのが最強の王道なのじゃよ。実際、つみたて枠では法令上の厳しい基準で、買えるETFはごく一部に限られておる。

ミライ

じゃあ、ETFはどう使うのが正解なの?

カブ先生

新NISAの『成長投資枠』を使って、『分配金を定期的に受け取って生活費の足しにしたい(インカムゲイン重視)』という人が、米国高配当株ETFなどを買うのが賢い選択じゃ。あるいは、相場暴落時にピンポイントで安値を狙って一括購入するような機動的な使い方じゃな。

マネ太

なるほどっす!『将来のために自動で資産を最大化するなら普通の投資信託』、『今使える不労所得を狙う、またはスポットで狙うならETF』。この使い分けが超スッキリしたっす!

カブ先生

うむ!それぞれの特性を知り、自分の目的に合わせて両方を使いこなすのが、真の投資家への道じゃ!喝!!

📝

📍 今回のまとめ

- 1【中身はどちらも詰め合わせ】投資信託もETFも、たくさんの株式や債券が一つにパッケージされた商品であるという点では同じです。

- 2【取引のリアルタイム性】普通の投資信託は「1日1回決まる基準価額で取引(デリバリー注文)」されますが、ETF(上場投資信託)は「市場の開いている時間帯にリアルタイムの市場価格で取引(店頭での購入)」できます。

- 3【保有コスト(信託報酬)の差】ETFは証券取引所に上場しているため、運用会社にかかる手間が少なく、普通の投資信託に比べて維持コスト(信託報酬)がさらに低く設定されている傾向があります。

- 4【積立と再投資の手間】普通の投資信託は「100円から自動積立」「分配金の自動内部再投資」ができるため、ほったらかし長期投資に向いています。一方で、ETFは分配金が直接手元に入り(現金受け取り)、自動再投資や小額の均等積立は少し複雑(自分で操作が必要)です。

❓ 関連するギモン

ETFと普通の投資信託、新NISAで買うならどちらが良いですか?▼

手間をかけずに長期の資産形成を目指すなら、分配金が自動的に再投資されて複利効果を最大化しやすい「普通の投資信託(つみたて投資枠対象など)」がおすすめです。一方で、「分配金を定期的に受け取ってキャッシュフローを楽しみたい(不労所得を感じたい)」という場合や、「相場の動きを見ながら指値・成行で機動的に売買したい」という場合は、「ETF(成長投資枠)」を選ぶのが良い選択肢じゃぞい。

ETFはいくらから買えますか?▼

ETFは株式と同様に「1口単位」または「10口単位」で取引されます。銘柄によって異なりますが、数千円〜数万円程度から購入できるものが多く、100円単位で自由に金額を指定して買える普通の投資信託と比べると、最低購入金額は少し高めになります。

ETFのデメリットは何ですか?▼

主なデメリットは「分配金の自動再投資ができない(手動で行う必要があるため、複利効果が薄れがち)」「1円単位・100円単位での金額指定購入が難しい」「自動積立に対応している証券会社が限られる」といった『運用の手間の多さ』じゃ。ここを面倒と感じるなら、普通の投資信託を選んだ方が賢明じゃぞ。

おつかれさま!✨

読み終わったら、実際に証券口座を開設して、少しずつ始めてみるのが一番の勉強になるぞ!

Sponsored / カブ先生のおすすめ